гҒ“гӮ“гҒ«гҒЎгҒҜгҖӮ

и‘ӣйЈҫеҢәгҒ®йҮ‘з”әгҒ«гҒӮгӮӢгҖҒгҖҢеҜ„гӮҠж·»гҒ„з¶ҡгҒ‘гӮӢгғ‘гғјгғҲгғҠгғјгҖҚзӣёз¶ҡе°Ӯй–ҖгҒ®дјҡиЁҲдәӢеӢҷжүҖпјЈпјҜпјәпј№гҒ§гҒҷгҖӮ

гҒҹгҒҫгҒ«гҖҒзӣёз¶ҡгҒҢгҒӮгҒЈгҒҰгҒӢгӮү1е№ҙиҝ‘гҒҸзөҢгҒЈгҒҰгҒ”зӣёи«ҮгҒ«иҰӢгҒҲгӮӢгҒҠе®ўж§ҳгҒҢгҒ„гӮүгҒЈгҒ—гӮғгҒ„гҒҫгҒҷгҖӮ

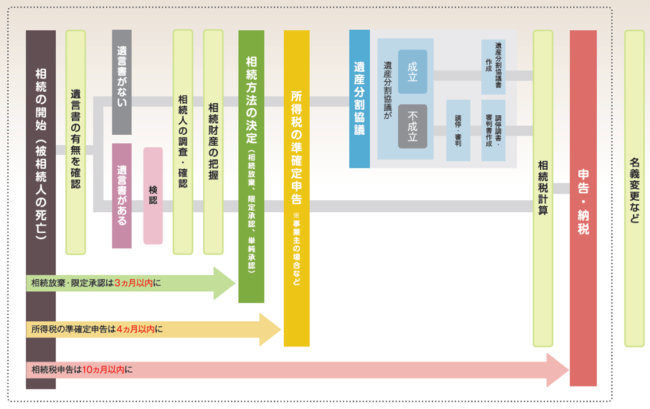

зҡҶж§ҳгҒҜгҖҒиў«зӣёз¶ҡдәәпјҲгҒҠдәЎгҒҸгҒӘгӮҠгҒ«гҒӘгӮүгӮҢгҒҹж–№пјүгҒ®жӯ»дәЎеҫҢгҖҒйҖІгӮҒгӮӢгҒ№гҒҚжүӢз¶ҡгҒҚгҒ«гҒӨгҒ„гҒҰгҒ”еӯҳгҒҳгҒ§гҒ—гӮҮгҒҶгҒӢпјҹ

дёӯгҒ«гҒҜгҖҒжңҹйҷҗеҶ…гҒ«зўәе®ҹгҒ«гҒ—гҒӘгҒ‘гӮҢгҒ°еӨ§гҒҚгҒӘжҗҚеӨұгӮ’з”ҹгӮ“гҒ§гҒ—гҒҫгҒҶгӮӮгҒ®гӮӮгҒӮгӮҠгҒҫгҒҷгҖӮ

гҒқгҒ“гҒ§д»ҠеӣһгҒҜгҖҒзӣёз¶ҡзҷәз”ҹпјҲиў«зӣёз¶ҡдәәжӯ»дәЎпјүеҫҢгҖҒжңҹйҷҗеҶ…гҒ«йҖІгӮҒгӮӢгҒ№гҒҚжүӢз¶ҡгҒҚгҒ«гҒӨгҒ„гҒҰгҖҒгҒҫгҒЁгӮҒгҒҰгҒҝгҒҫгҒ—гҒҹгҖӮ

пј—ж—Ҙд»ҘеҶ…гҒ«гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒ“гҒЁ

вҮ’жӯ»дәЎеұҠ

жӯ»дәЎеҫҢпј—ж—Ҙд»ҘеҶ…гҒ«еҢ»её«гҒ®жӯ»дәЎиЁәж–ӯжӣёгӮ’ж·»д»ҳгҒ—гҒҰгҖҒиў«зӣёз¶ҡдәәгҒҢеұ…дҪҸгҒ—гҒҰгҒ„гҒҹеёӮеҢәз”әжқ‘гҒ«жҸҗеҮәгҒ—гҒҫгҒҷгҖӮ

пј“гғ¶жңҲд»ҘеҶ…гҒ«гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒ“гҒЁ

вҮ’зӣёз¶ҡж”ҫжЈ„

зӣёз¶ҡдәәгҒҢиў«зӣёз¶ҡдәәгҒ®иІЎз”ЈеҸҠгҒіеӮөеӢҷгҒ«гҒӨгҒ„гҒҰгҖҒгҒқгҒ®дёҖеҲҮгӮ’жӢ’зө¶гҒҷгӮӢгҒ“гҒЁгӮ’гҖҢзӣёз¶ҡж”ҫжЈ„гҖҚгҒЁгҒ„гҒ„гҒҫгҒҷгҖӮ

иў«зӣёз¶ҡдәәгҒ®гғһгӮӨгғҠгӮ№гҒ®иІЎз”ЈгҒҢгғ—гғ©гӮ№гҒ®иІЎз”ЈгӮҲгӮҠгӮӮеӨҡгҒ„е ҙеҗҲгҒ«гҒҜгҖҒгҖҢзӣёз¶ҡж”ҫжЈ„гҖҚгӮ’гҒҷгӮӢгҒ“гҒЁгҒ«гӮҲгҒЈгҒҰиІ жӢ…гӮ’е…ҚгӮҢгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

дәҲгӮҒеҖҹе…ҘйЎҚгӮ’жҠҠжҸЎгҒ—гҒҰгҒҠгӮҠгҖҒгҒқгҒ®иҝ”жёҲгҒҢеӣ°йӣЈгҒӘе ҙеҗҲгҒӘгҒ©гҒ«йҒёжҠһгҒ—гҒҫгҒҷгҖӮ

гҒ“гӮҢгҒ«гҒҜ家еәӯиЈҒеҲӨжүҖгҒ§жүӢз¶ҡгӮ’гҒҷгӮӢгҒ“гҒЁгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

вҮ’йҷҗе®ҡжүҝиӘҚ

иў«зӣёз¶ҡдәәгҒ®иІЎз”Јгғ»еӮөеӢҷгӮ’гҒҷгҒ№гҒҰжүҝз¶ҷгҒҷгӮӢгҒ“гҒЁгӮ’гҖҢеҚҳзҙ”жүҝиӘҚгҖҚгҒЁгҒ„гҒ„гҒҫгҒҷгҖӮ

гҒ“гӮҢгҒ«еҜҫгҒ—гҖҒгғ—гғ©гӮ№гҒ®иІЎз”ЈгҒ®зҜ„еӣІеҶ…гҒ§гғһгӮӨгғҠгӮ№гҒ®иІЎз”ЈгӮ’жүҝз¶ҷгҒҷгӮӢгҒ“гҒЁгӮ’гҖҢйҷҗе®ҡжүҝиӘҚгҖҚгҒЁгҒ„гҒ„гҒҫгҒҷгҖӮ

еҖҹе…ҘгҒ®йЎҚгҒҢгҒқгҒ®жҷӮзӮ№гҒ§жҠҠжҸЎгҒ§гҒҚгҒӘгҒ„е ҙеҗҲгҒ«дҪҝгҒ„гҒҫгҒҷгҖӮ

гҒ“гӮҢгӮӮ家еәӯиЈҒеҲӨжүҖгҒ§жүӢз¶ҡгҒҷгӮӢгҒ“гҒЁгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

пј”гғ¶жңҲд»ҘеҶ…гҒ«гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒ“гҒЁ

вҮ’жүҖеҫ—зЁҺжә–зўәе®ҡз”іе‘Ҡ

дёҚеӢ•з”ЈжүҖеҫ—гӮ„дәӢжҘӯжүҖеҫ—гҒҢгҒӮгӮҠгҖҒжүҖеҫ—зЁҺгҒ®зўәе®ҡз”іе‘ҠгҒҢеҝ…иҰҒгҒӘдәәгҒҢжӯ»дәЎгҒ—гҒҹе ҙеҗҲгҖҒгҒқгҒ®е№ҙгҒ®1жңҲ1ж—ҘгҒӢгӮүжӯ»дәЎгҒ®ж—ҘгҒҫгҒ§гҒ®зўәе®ҡз”іе‘ҠгӮ’гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮгҒ“гӮҢгӮ’жә–зўәе®ҡз”іе‘ҠгҒЁгҒ„гҒ„гҒҫгҒҷгҖӮ

йҖҡеёёгҒ®зўәе®ҡз”іе‘ҠгҒҜгҖҒгҒқгҒ®е№ҙгҒ®зҝҢе№ҙгҒ®пј“жңҲпј‘пј•ж—ҘгҒҢжңҹйҷҗгҒЁгҒӘгӮҠгҒҫгҒҷгҒҢгҖҒжә–зўәе®ҡз”іе‘ҠгҒ®жңҹйҷҗгҒҜдәЎгҒҸгҒӘгҒЈгҒҰгҒӢгӮүпј”гғ¶жңҲгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

пј‘пјҗгғ¶жңҲд»ҘеҶ…гҒ«гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒ“гҒЁ

вҮ’зӣёз¶ҡзЁҺгҒ®з”іе‘Ҡ

зӣёз¶ҡзЁҺгҒҢгҒӢгҒӢгӮӢе ҙеҗҲгҒ«гҒҜгҖҒдәЎгҒҸгҒӘгҒЈгҒҰгҒӢгӮү10гғ¶жңҲд»ҘеҶ…гҒ«зӣёз¶ҡзЁҺгҒ®з”іе‘ҠгӮ’гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮ

еҗ„зӣёз¶ҡдәәгҒҢе®ҹйҡӣгҒ«еҸ–еҫ—гҒ—гҒҹиІЎз”ЈйЎҚгҒ«еҝңгҒҳгҒҰзӣёз¶ҡзЁҺгҒҢз®—еҮәгҒ•гӮҢгӮӢгҒҹгӮҒгҖҒз”іе‘ҠжңҹйҷҗпјҲ10гғ¶жңҲпјүгҒҫгҒ§гҒ«йҒәз”ЈеҲҶеүІеҚ”иӯ°гҒҢж•ҙгҒЈгҒҰгҒ„гӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

еҺҹеүҮгҒЁгҒ—гҒҰгҖҒйҒәз”ЈеҲҶеүІеҚ”иӯ°гӮӮ10гғ¶жңҲд»ҘеҶ…гҒ«дҪңжҲҗгҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

вҮ’зӣёз¶ҡзЁҺгҒ®зҙҚд»ҳ

зӣёз¶ҡзЁҺгҒҜгҖҒ10гғ¶жңҲд»ҘеҶ…гҒ«зҙҚд»ҳгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮ

зӣёз¶ҡзЁҺз”іе‘ҠжӣёгҒ®з”іе‘ҠжңҹйҷҗпјҲ10гғ¶жңҲпјүгҒЁеҗҢж§ҳгҒ§гҒҷгҖӮ

пј‘е№ҙд»ҘеҶ…гҒ«гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒ“гҒЁ

вҮ’йҒәз•ҷеҲҶгҒ®дҫөе®іи«ӢжұӮ

ж°‘жі•гҒ§гҒҜгҖҒжі•е®ҡзӣёз¶ҡдәәгҒҢеҝ…гҒҡзӣёз¶ҡгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢжңҖдҪҺйҷҗгҒ®зӣёз¶ҡеҲҶпјҲпјқйҒәз•ҷеҲҶпјүгҒҢдҝқиЁјгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

дёҮдёҖгҖҒйҒәиЁҖгҒ«гӮҲгҒЈгҒҰйҒәз•ҷеҲҶжңӘжәҖгҒ®иІЎз”ЈгҒ—гҒӢгӮӮгӮүгҒҲгҒӘгҒӢгҒЈгҒҹгҒЁгҒҚгҒ«гҒҜгҖҒйҒәз•ҷеҲҶгӮ’дҫөгҒ—гҒҹзӣёжүӢгҒ«еҜҫгҒ—гҒҰзӣёз¶ҡгҒ®й–Ӣе§ӢгҒӢгӮү1е№ҙд»ҘеҶ…гҒ«гҖҢйҒәз•ҷеҲҶгҒ®дҫөе®іи«ӢжұӮгҖҚгӮ’иЎҢгҒ„гҖҒгҒ“гӮҢгӮ’еҸ–гӮҠжҲ»гҒҷгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

пј“е№ҙд»ҘеҶ…гҒ«гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒ„гҒ“гҒЁ

вҮ’зӣёз¶ҡзЁҺгҒ®и»Ҫжёӣзү№дҫӢйҒ©з”ЁгҒ®гҒҹгӮҒгҒ®еҲҶеүІеҚ”иӯ°

зӣёз¶ҡзЁҺгҒ®и»Ҫжёӣзү№дҫӢгҒ§гҒӮгӮӢгҖҢй…ҚеҒ¶иҖ…гҒ®зЁҺйЎҚи»ҪжёӣгҖҚгӮ„гҖҢе°ҸиҰҸжЁЎе®…ең°гҒ®зү№дҫӢгҖҚгҒҜгҖҒйҒәз”ЈеҲҶеүІеҚ”иӯ°гҒҢж•ҙгҒЈгҒҰгҒ„гӮӢгҒ“гҒЁгҒҢйҒ©з”ЁиҰҒ件гҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮ

гҒқгҒ®гҒҹгӮҒгҖҒз”іе‘ҠжңҹйҷҗпјҲ10гғ¶жңҲпјүгҒҫгҒ§гҒ«еҚ”иӯ°гҒҢж•ҙгҒЈгҒҰгҒ„гҒӘгҒ„е ҙеҗҲгҒ«гҒҜгҖҒйҒ©з”ЁгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒӣгӮ“гҖӮ

гҒҹгҒ гҒ—гҖҒгҒқгҒ®еҫҢгҖҒ3е№ҙд»ҘеҶ…гҒ«еҚ”иӯ°гӮ’ж•ҙгҒҲгӮҢгҒ°гҖҒзү№дҫӢгӮ’йҒ©з”ЁгҒ—гҒҹз”іе‘ҠгӮ’жҸҗеҮәгҒ—зӣҙгҒҷгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

вҮ’иӯІжёЎжүҖеҫ—зЁҺгҒ®зү№дҫӢ

зӣёз¶ҡгҒ—гҒҹдёҚеӢ•з”ЈгӮ’иӯІжёЎгҒ—гҒҹе ҙеҗҲгҒ«ж”Ҝжү•гҒЈгҒҹзӣёз¶ҡзЁҺгҒ®дёҖйғЁгӮ’иӯІжёЎжүҖеҫ—гҒӢгӮүе·®гҒ—еј•гҒҸгҒ“гҒЁгҒ®гҒ§гҒҚгӮӢиӯІжёЎжүҖеҫ—зЁҺгҒ®зү№дҫӢпјҲеҸ–еҫ—иІ»еҠ з®—пјүгҒҜгҖҒгҒқгҒ®иӯІжёЎгҒҢзӣёз¶ҡзЁҺгҒ®з”іе‘ҠжңҹйҷҗгҒӢгӮү3е№ҙд»ҘеҶ…гҒ«иЎҢгӮҸгӮҢгҒҹгҒЁгҒҚгҒ«йҒ©з”ЁгҒ§гҒҚгҒҫгҒҷгҖӮ

д»ҘдёҠгҖҒжңҹйҷҗгҒ®гҒӮгӮӢзӣёз¶ҡжүӢз¶ҡгҒ«гҒӨгҒ„гҒҰгҒҠдјқгҒҲгҒ—гҒҫгҒ—гҒҹгҖӮ

зӘҒ然гҒ®дәӢгҒ§жҲёжғ‘гҒ„гҖҒеҲқгӮҒгҒҰгҒ®жүӢз¶ҡгҒ«жӮ©гӮ“гҒ§гҒ—гҒҫгҒҶж–№гӮӮеӨҡгҒ„гҒӢгҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

гҒқгҒ®д»–гҒ«гӮӮгҖҒжңҹйҷҗгҒҜгҒӘгҒҸгҒҰгӮӮеҝ…иҰҒгҒӘжүӢз¶ҡпјҲеҗ„зЁ®и§Јзҙ„гӮ„еҗҚзҫ©еӨүжӣҙзӯүпјүгҒҢеӨҡж•°гҒӮгӮҠгҖҒе…ЁгҒҰзөӮгӮҸгӮүгҒӣгӮӢгҒ«гҒҜгҒӢгҒӘгӮҠгҒ®жҷӮй–“гҒЁеҠҙеҠӣгҒҢгҒӢгҒӢгӮҠгҒҫгҒҷгҖӮ

гҒ—гҒӢгҒ—гҖҒгҖҢзҹҘгӮүгҒӘгҒӢгҒЈгҒҹгҖҚгҖҢй–“гҒ«еҗҲгӮҸгҒӘгҒӢгҒЈгҒҹгҖҚгҒ§гҒҜжёҲгҒҫгҒ•гӮҢгҒӘгҒ„гҒ®гҒҢгҖҒгҒ“гҒ®жңҹйҷҗгҒ®гҒӮгӮӢжүӢз¶ҡгҒ§гҒҷгҖӮ

е§ӢгӮҒгҒ«гҒҠдјқгҒҲгҒ—гҒҹйҖҡгӮҠгҖҒжңҹйҷҗгӮ’йҒҺгҒҺгӮӢгҒЁеҸ–гӮҠиҝ”гҒ—гҒ®гҒӨгҒӢгҒӘгҒ„гҒ“гҒЁгҒ«гҒӘгҒЈгҒҰгҒ—гҒҫгҒ„гҒҫгҒҷгҖӮ

зӣёз¶ҡгҒ®дәӢгҒ§гҒҠжӮ©гҒҝгҒ®ж–№гғ»иҮӘеҲҶгҒ§зӣёз¶ҡзЁҺз”іе‘ҠгӮ’гҒҷгӮӢгҒ®гҒҢйӣЈгҒ—гҒ„ж–№гҒҜжҳҜйқһгҖҒзӣёз¶ҡе°Ӯй–ҖгҒ®еҪ“дәӢеӢҷжүҖгҒ«гҒ”зӣёи«ҮгҒҸгҒ гҒ•гҒ„гҖӮ

еҪ“дәӢеӢҷжүҖд»ЈиЎЁгҒ«гӮҲгӮӢгҖҒз„Ўж–ҷеҖӢеҲҘзӣёи«ҮгӮӮеҸ—гҒ‘д»ҳгҒ‘гҒҰгҒҠгӮҠгҒҫгҒҷгҖӮ