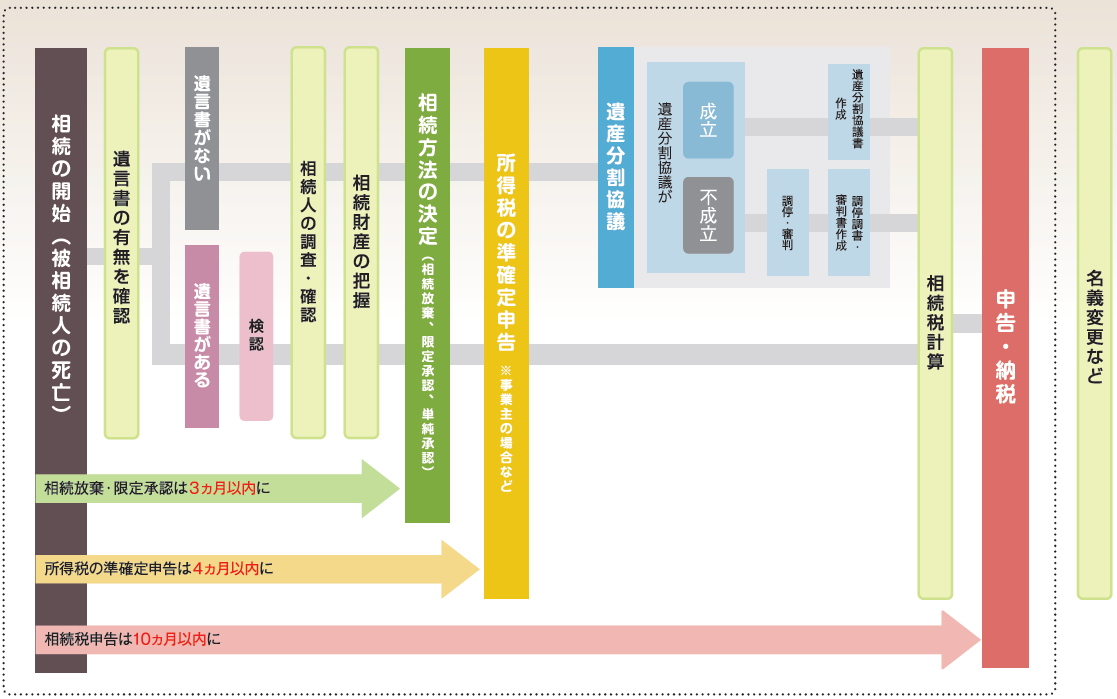

被相ç¶ڑن؛؛مپ®و»ن؛،ه¾Œمپ«é€²م‚پم‚‹مپ¹مپچو‰‹ç¶ڑمپ«مپ¤مپ„مپ¦مپ¾مپ¨م‚پمپ¾مپ—مپںم€‚

مپھمپ‹مپ«مپ¯وœںé™گه†…مپ«ç¢؛ه®ںمپ«م‚„م‚‰مپھمپ‘م‚Œمپ°ه¤§مپچمپھوگچه¤±م‚’ç”ںم‚“مپ§مپ—مپ¾مپ†م‚‚مپ®م‚‚مپ‚م‚ٹمپ¾مپ™م€‚

مپ”هڈ‚考مپڈمپ مپ•مپ„م€‚

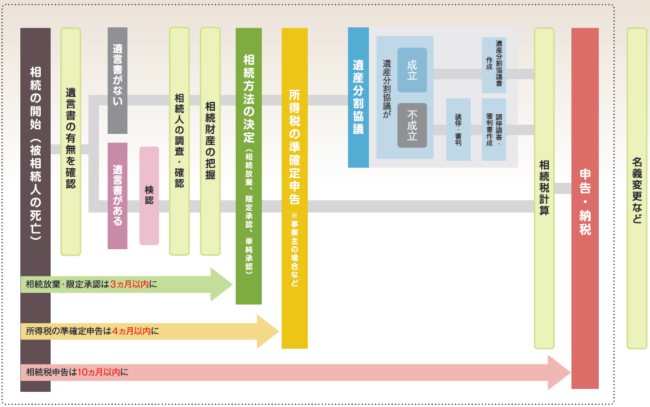

相ç¶ڑو‰‹ç¶ڑمپ®ه…¨ن½“هƒڈم€€â€»ç”»هƒڈم‚’م‚¯مƒھمƒƒم‚¯مپ™م‚‹مپ¨ه¤§مپچمپھç”»é¢مپ§é–²è¦§مپ§مپچمپ¾مپ™آ

هگ„種و‰‹ç¶ڑمپ®è©³ç´°مپ¯ن¸‹è¨کم‚’مپ”覧مپڈمپ مپ•مپ„

â—†وœ€هˆمپ®و‰‹ç¶ڑمپ¨مپ¯

相ç¶ڑمپŒç™؛ç”ںمپ—مپ¦ه؟…مپڑوڈگه‡؛مپ™م‚‹م‚‚مپ®مپŒم€پو»ن؛،ه±ٹمپ§مپ™م€‚

7و—¥ن»¥ه†…مپ«ه؟…مپڑه‡¦çگ†مپ—مپ¾مپ—م‚‡مپ†م€‚

â—†وœںé™گمپ®مپ‚م‚‹و‰‹ç¶ڑمپ¨مپ¯

çں¥م‚‰مپھمپ‹مپ£مپںمپ§مپ¯و¸ˆمپ¾مپ•م‚Œمپھمپ„مپ®مپŒوœںé™گمپ®مپ‚م‚‹è،Œو”؟و‰‹ç¶ڑمپ§مپ™م€‚

و€م‚ڈمپ¬مƒˆمƒ©مƒ–مƒ«م‚„ه¤§مپچمپھوگچمپŒه‡؛مپھمپ„م‚ˆمپ†مپ«م€پن؛‹ه‰چمپ«مƒپم‚§مƒƒم‚¯مپ—مپ¦مپڈمپ مپ•مپ„م€‚

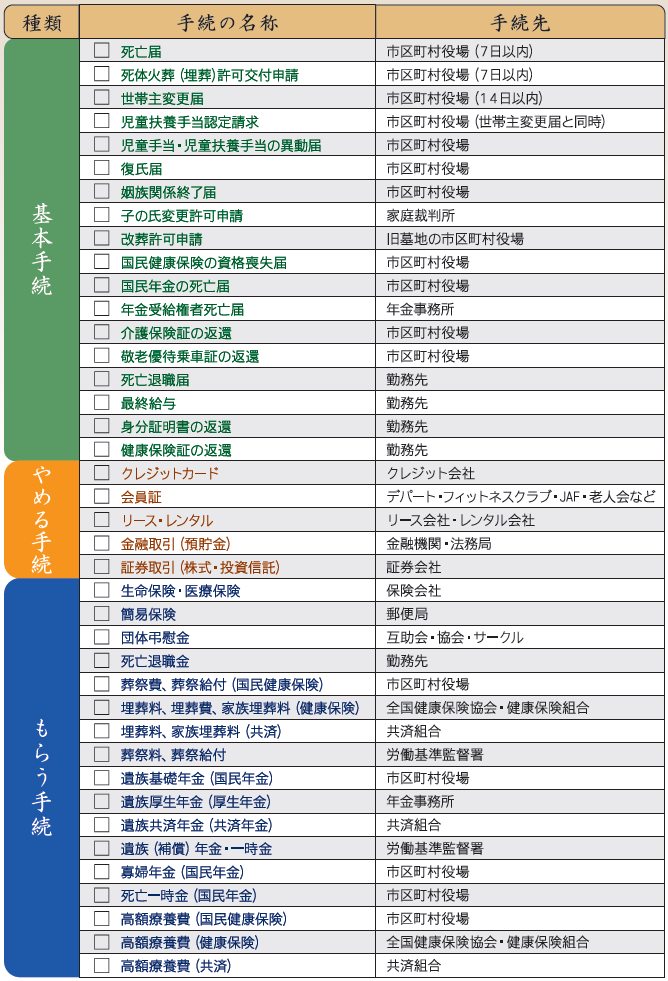

◆相ç¶ڑو‰‹ç¶ڑمپ®مƒپم‚§مƒƒم‚¯è،¨

ه؟…è¦پمپھ相ç¶ڑو‰‹ç¶ڑم‚’ن¸€è¦§مپ«مپ—مپ¦مپ¾مپ¨م‚پمپ¾مپ—مپںم€‚

مپœمپ²مپ”هڈ‚考ن¸‹مپ•مپ„م€‚

وœ€هˆمپ®و‰‹ç¶ڑ

مپ“مپ“مپ§مپ¯م€پçھپ然ç™؛ç”ںمپ™م‚‹ç›¸ç¶ڑوœ€هˆمپ®و‰‹ç¶ڑمپ«مپ¤مپ„مپ¦مپ”èھ¬وکژمپ„مپںمپ—مپ¾مپ™م€‚

相ç¶ڑمپ¨مپ¯م€پ被相ç¶ڑن؛؛مپŒو»ن؛،مپ—مپںمپ¨مپچمپ‹م‚‰ه؟…مپڑé–‹ه§‹مپ•م‚Œم‚‹م‚‚مپ®مپ§مپ™م€‚

相ç¶ڑمپŒç™؛ç”ںمپ—مپںم‚‰م€پوœ€هˆمپ«مپٹمپ“مپھمپ†و‰‹ç¶ڑمپ¯م€پو»ن؛،ه±ٹمپ®وڈگه‡؛مپ§مپ™م€‚

و»ن؛،ه±ٹم‚’وڈگه‡؛مپ™م‚‹

و»ن؛،ه¾Œï¼—و—¥ن»¥ه†…مپ«هŒ»ه¸«مپ®و»ن؛،è¨؛و–و›¸م‚’و·»ن»کمپ—مپ¦م€پ該ه½“مپ™م‚‹ه¸‚هŒ؛ç”؛و‘مپ®é•·مپ«وڈگه‡؛مپ—مپ¾مپ™م€‚

و»ن؛،مپ—مپںو—¥م€پمپ¾مپںمپ¯و»ن؛،مپ—مپںمپ“مپ¨م‚’çں¥مپ£مپںو—¥مپ‹م‚‰7و—¥ن»¥ه†…مپ«ه¸‚هŒ؛ç”؛و‘ه½¹ه ´مپ«م€Œو»ن؛،ه±ٹم€چم‚’وڈگه‡؛مپ—مپھمپ‘م‚Œمپ°مپھم‚ٹمپ¾مپ›م‚“(و»ن؛،ه±ٹم‚’وڈگه‡؛مپ—مپھمپ„مپ¨و»ن½“çپ«è‘¬è¨±هڈ¯è¨¼مپŒç™؛è،Œمپ•م‚Œمپ¾مپ›م‚“)م€‚

مپ¾مپںé€ڑه¸¸م€پو»ن؛،è¨؛و–و›¸مپ¨و»ن؛،ه±ٹمپ¯ن¸€ç·’مپ«مپھمپ£مپ¦مپ„مپ¾مپ™مپ®مپ§م€پ病院مپ§و»ن؛،è¨؛و–و›¸م‚’ن½œوˆگمپ—مپ¦م‚‚م‚‰مپ„مپ¾مپ—م‚‡مپ†ï¼ˆç”ںه‘½ن؟é™؛金ç‰م‚’هڈ—مپ‘هڈ–م‚‹éڑ›مپ«م‚‚و»ن؛،è¨؛و–و›¸مپŒه؟…è¦پمپ¨مپھم‚ٹمپ¾مپ™ï¼‰م€‚

و»ن؛،ه±ٹمپŒوڈگه‡؛مپ•م‚Œم‚‹مپ¨م€پوˆ¸ç±چمپ«و»ن؛،مپ®è¨کن؛‹مپŒè¨ک載مپ•م‚Œم€پن½ڈو°‘票مپ®è¨ک載م‚‚و¶ˆé™¤مپ•م‚Œمپ¾مپ™م€‚

و»ن؛،ه±ٹمپ¯م€پم€Œو»ن؛،者مپ®وœ¬ç±چهœ°مƒ»و»ن؛،هœ°مƒ»ه±ٹه‡؛ن؛؛مپ®ن½ڈو‰€هœ°مƒ»ه±ٹمپ‘ن؛؛مپ®و‰€هœ¨هœ°م€چمپ®م€پمپ„مپڑم‚Œمپ‹مپ®ه¸‚هŒ؛ç”؛و‘ه½¹ه ´مپ«ه±ٹه‡؛مپ¦مپڈمپ مپ•مپ„م€‚

هں‹çپ«è‘¬مپ™م‚‹مپ¨مپچمپ¯م€پم€Œهں‹مƒ»çپ«è‘¬è¨±هڈ¯è¨¼م€چمپŒه؟…è¦پمپ«مپھم‚ٹم€پو»ن؛،ه±ٹمپ®و‰‹ç¶ڑمپŒçµ‚ن؛†مپ™م‚‹مپ¨è¨±هڈ¯مپŒه‡؛م‚‹مپ®مپ§م€پو—©م‚پمپ«و»ن؛،ه±ٹم‚’وڈگه‡؛مپ—مپ¾مپ—م‚‡مپ†م€‚

ه؟…è¦پو›¸é،

مƒ»و»ن؛،ه±ٹو›¸ï¼ˆç—…院مƒ»ه¸‚هŒ؛ç”؛و‘ه½¹ه ´مپ§ه…¥و‰‹مپ§مپچم€پé€ڑه¸¸م€پو»ن؛،è¨؛و–و›¸مپ¨ن¸€ç·’مپ«مپھمپ£مپ¦مپ„مپ¾مپ™ï¼‰

مƒ»ه±ٹه‡؛ن؛؛مپ®هچ°é‘‘

مƒ»ه›½و°‘هپ¥ه؛·ن؟é™؛被ن؟é™؛者証(هٹ ه…¥مپ—مپ¦مپ„م‚‹و–¹مپ®مپ؟)

مƒ»ه›½و°‘ه¹´é‡‘و‰‹ه¸³مپ¾مپںمپ¯ه›½و°‘ه¹´é‡‘証و›¸(هڈ—給مپ—مپ¦مپ„م‚‹و–¹مپ®مپ؟)

مƒ»ن»‹è·ن؟é™؛被ن؟é™؛者証(هٹ ه…¥مپ—مپ¦مپ„م‚‹و–¹مپ®مپ؟)

وœںé™گمپ®مپ‚م‚‹و‰‹ç¶ڑ

相ç¶ڑمپŒç™؛ç”ںمپ™م‚‹مپ¨م€پو§کم€…مپھè،Œو”؟ن¸ٹمپ®و‰‹ç¶ڑم‚’ن¸€ه®ڑوœںé™گمپ¾مپ§مپ«ç€و‰‹مپ™م‚‹ه؟…è¦پمپŒمپ‚م‚ٹمپ¾مپ™م€‚مپ“مپ“مپ§مپ¯م€پ相ç¶ڑمپŒç™؛ç”ںمپ—مپ¦7و—¥ن»¥ه†…مپ«مپ—مپ¦ه‡¦çگ†مپ™مپ¹مپچو‰‹ç¶ڑم‚’解èھ¬مپ—مپںمپ„مپ¨و€مپ„مپ¾مپ™م€‚

و»ن؛،ه±ٹم€پ相ç¶ڑو–¹و³•م€پو‰€ه¾—ç¨ژمپ®و؛–ç¢؛ه®ڑ申ه‘ٹم€پ相ç¶ڑç¨ژمپ®ç”³ه‘ٹمپھمپ©مپ®ن¸»مپھو‰‹ç¶ڑم‚’見مپ¦مپ؟مپ¾مپ—م‚‡مپ†م€‚

ï¼—و—¥ن»¥ه†…مپ«م‚„م‚‰مپھمپ‘م‚Œمپ°مپھم‚‰مپھمپ„مپ“مپ¨

⇒و»ن؛،ه±ٹ

و»ن؛،ه¾Œï¼—و—¥ن»¥ه†…مپ«هŒ»ه¸«مپ®و»ن؛،è¨؛و–و›¸م‚’و·»ن»کمپ—مپ¦م€پ該ه½“مپ™م‚‹ه¸‚هŒ؛ç”؛و‘مپ®é•·مپ«وڈگه‡؛مپ—مپ¾مپ™م€‚

3مƒ¶وœˆن»¥ه†…مپ«م‚„م‚‰مپھمپ‘م‚Œمپ°مپھم‚‰مپھمپ„مپ“مپ¨

⇒相ç¶ڑو”¾و£„

相ç¶ڑن؛؛مپŒè¢«ç›¸ç¶ڑن؛؛مپ®è²،産هڈٹمپ³ه‚µه‹™مپ«مپ¤مپ„مپ¦ن¸€هˆ‡مپ®è²،産م‚’هڈ—مپ‘ه…¥م‚Œمپھمپ„مپ“مپ¨م‚’م€Œç›¸ç¶ڑو”¾و£„م€چمپ¨مپ„مپ„مپ¾مپ™م€‚ن¾‹مپˆمپ°م€پ被相ç¶ڑن؛؛مپ®مƒم‚¤مƒٹم‚¹è²،産مپŒمƒ—مƒ©م‚¹è²،産م‚ˆم‚ٹم‚‚ه¤ڑمپ„ه ´هگˆمپ«م€Œç›¸ç¶ڑو”¾و£„م€چم‚’مپ™م‚‹مپ“مپ¨مپ«م‚ˆمپ£مپ¦è² و‹…م‚’ه…چم‚Œم‚‹مپ“مپ¨مپŒمپ§مپچمپ¾مپ™م€‚مپ“م‚Œمپ§ه€ں金م‚’è² و‹…مپ—مپھمپڈمپ¦و¸ˆمپ؟مپ¾مپ™م€‚مپ“م‚Œمپ«مپ¯ه®¶ه؛è£پهˆ¤و‰€مپ«ç”³مپ—ه‡؛م‚‹مپ“مپ¨مپŒه؟…è¦پمپ§مپ™م€‚

⇒é™گه®ڑو‰؟èھچ

被相ç¶ڑن؛؛مپ®è²،産م‚’مپ™مپ¹مپ¦ç„،é™گمپ«و‰؟継مپ™م‚‹مپ“مپ¨م‚’م€Œهچکç´”و‰؟èھچم€چمپ¨مپ„مپ„م€پمپ“م‚Œمپ«ه¯¾مپ—م€پمƒ—مƒ©م‚¹è²،産مپ®ç¯„ه›²ه†…مپ§مƒم‚¤مƒٹم‚¹è²،産م‚’و‰؟継مپ™م‚‹مپ“مپ¨م‚’م€Œé™گه®ڑو‰؟èھچم€چمپ¨مپ„مپ„مپ¾مپ™م€‚

ه€ں金مپ®é،چمپŒمپمپ®و™‚点مپ§وٹٹوڈ،مپ§مپچمپھمپ„ه ´هگˆمپ«ن½؟مپ„مپ¾مپ™م€‚

مپ“م‚Œم‚‚ه®¶ه؛è£پهˆ¤و‰€مپ«ç”³مپ—ه‡؛م‚‹مپ“مپ¨مپŒه؟…è¦پمپ§مپ™م€‚

ï¼”مƒ¶وœˆن»¥ه†…مپ«م‚„م‚‰مپھمپ‘م‚Œمپ°مپھم‚‰مپھمپ„مپ“مپ¨

⇒و‰€ه¾—ç¨ژو؛–ç¢؛ه®ڑ申ه‘ٹ

ن¸چه‹•ç”£و‰€ه¾—م‚„ن؛‹و¥و‰€ه¾—مپھمپ©مپ®و‰€ه¾—ç¨ژمپ®ç¢؛ه®ڑ申ه‘ٹمپŒه؟…è¦پمپھن؛؛مپ¯é€ڑه¸¸م€پç؟Œه¹´3وœˆ15و—¥مپ¾مپ§مپ«ه‰چه¹´هˆ†مپ®و‰€ه¾—مپ®ç¢؛ه®ڑ申ه‘ٹم‚’è،Œمپ„مپ¾مپ™مپŒم€په€‹ن؛؛مپŒو»ن؛،مپ—مپںه ´هگˆمپ«مپ¯م€پمپمپ®ه¹´مپ®1وœˆ1و—¥مپ‹م‚‰و»ن؛،مپ®و—¥مپ¾مپ§مپ®وœںé–“مپ®و‰€ه¾—م‚’ç¢؛ه®ڑ申ه‘ٹ(و؛–ç¢؛ه®ڑ申ه‘ٹمپ¨مپ„مپ„مپ¾مپ™ï¼‰م‚’مپ—مپھمپ‘م‚Œمپ°مپھم‚ٹمپ¾مپ›م‚“م€‚ن¸€ه¹´مپ®é€”ن¸مپ§هŒ؛هˆ‡م‚ٹم‚’مپ¤مپ‘م‚‹مپ¨مپ„مپ†مپ“مپ¨مپ§مپ™م€‚

و‰€è½„مپ®ç¨ژه‹™ç½²مپ«ç”³ه‘ٹمپ—مپ¾مپ™م€‚

مپ“مپ®ç”³ه‘ٹمپ¯ç›¸ç¶ڑن؛؛ه…¨ه“،مپŒç´چç¨ژ者مپ¨مپھم‚ٹم€پ被相ç¶ڑن؛؛مپ®و‰€ه¾—ç¨ژمپ®ç”³ه‘ٹم‚’è،Œمپ†ç¾©ه‹™مپŒمپ‚م‚ٹمپ¾مپ™م€‚

1ï¼گمƒ¶وœˆن»¥ه†…مپ«م‚„م‚‰مپھمپ‘م‚Œمپ°مپھم‚‰مپھمپ„مپ“مپ¨

⇒相ç¶ڑç¨ژمپ®ç”³ه‘ٹ

被相ç¶ڑن؛؛مپ®éپ؛産مپ«ه¯¾مپ—مپ¦ç›¸ç¶ڑç¨ژمپŒمپ‹مپ‹م‚‹ه ´هگˆمپ«مپ¯م€پ相ç¶ڑé–‹ه§‹م‚’çں¥مپ£مپںو—¥مپ‹م‚‰10مƒ¶وœˆن»¥ه†…مپ«ç›¸ç¶ڑن؛؛ه…¨ه“،مپŒç›¸ç¶ڑç¨ژمپ®ç”³ه‘ٹم‚’مپ—مپھمپ‘م‚Œمپ°مپھم‚ٹمپ¾مپ›م‚“م€‚

相ç¶ڑç¨ژمپ¯ç›¸ç¶ڑن؛؛1ن؛؛1ن؛؛مپŒه®ںéڑ›مپ«هڈ–ه¾—مپ—مپںè²،産مپ«ه¯¾مپ—مپ¦ç›¸ç¶ڑç¨ژمپŒç®—ه‡؛مپ•م‚Œم‚‹مپںم‚پم€پ申ه‘ٹوœںé™گ(10مƒ¶وœˆï¼‰مپ¾مپ§مپ«éپ؛産هˆ†ه‰²هچ”è°مپŒç›¸ç¶ڑن؛؛é–“مپ§و•´مپ£مپ¦مپ„م‚‹مپ“مپ¨مپŒه‰چوڈگمپ«مپھم‚ٹمپ¾مپ™م€‚هژںه‰‡çڑ„مپ«مپ¯éپ؛産هˆ†ه‰²هچ”è°م‚‚10مƒ¶وœˆن»¥ه†…مپ¨مپ„مپ†ن؛‹مپ«مپھم‚ٹمپ¾مپ™م€‚

⇒相ç¶ڑç¨ژمپ®ç´چن»ک

相ç¶ڑç¨ژم‚’çڈ¾é‡‘ç´چن»کمپ™م‚‹ه ´هگˆمپ«مپ¯10مƒ¶وœˆن»¥ه†…مپ«ç´چç¨ژمپ—مپھمپ‘م‚Œمپ°مپھم‚ٹمپ¾مپ›م‚“مپŒم€پمپمپ®ن»–مپ®ç´چç¨ژو–¹و³•مپ®ه»¶ç´چ(ه›½مپ«ه€ں金مپ™م‚‹ن؛‹ï¼‰م‚„物ç´چ(物مپ§ç´چم‚پم‚‹ن؛‹ï¼‰م‚‚申ه‘ٹوœںé™گ(10مƒ¶وœˆï¼‰مپ¾مپ§مپ«ç”³è«‹و›¸م‚’وڈگه‡؛مپ—許هڈ¯م‚’هڈ—مپ‘مپھمپ‘م‚Œمپ°مپھم‚ٹمپ¾مپ›م‚“م€‚

1ه¹´ن»¥ه†…مپ«م‚„م‚‰مپھمپ‘م‚Œمپ°مپ„مپ‘مپھمپ„مپ“مپ¨

⇒éپ؛ç•™هˆ†مپ®و¸›و®؛è«‹و±‚

و°‘و³•مپ§مپ¯م€پو³•ه®ڑ相ç¶ڑن؛؛مپŒه؟…مپڑ相ç¶ڑمپ™م‚‹مپ“مپ¨مپŒمپ§مپچم‚‹مپ¨مپ•م‚Œمپ¦مپ„م‚‹وœ€ن½ژé™گمپ®ç›¸ç¶ڑهˆ†ï¼ˆï¼éپ؛ç•™هˆ†ï¼‰مپŒن؟証مپ•م‚Œمپ¦مپ„مپ¾مپ™م€‚ن¸‡ن¸€م€پéپ؛言مپ«م‚ˆمپ£مپ¦éپ؛ç•™هˆ†وœھو؛€مپ®è²،産مپ—مپ‹م‚‚م‚‰مپˆمپھمپ‹مپ£مپںمپ¨مپچمپ«مپ¯م€پéپ؛ç•™هˆ†م‚’ن¾µمپ—مپں相و‰‹مپ«ه¯¾مپ—مپ¦ç›¸ç¶ڑمپ®é–‹ه§‹مپ‹م‚‰1ه¹´ن»¥ه†…مپ«م€Œéپ؛ç•™هˆ†مپ®و¸›و®؛(مپ’م‚“مپ•مپ„)請و±‚م€چم‚’è،Œمپ†مپ“مپ¨مپ§م€پمپ“م‚Œم‚’هڈ–م‚ٹوˆ»مپ™مپ“مپ¨مپŒمپ§مپچمپ¾مپ™م€‚

3ه¹´10مƒµوœˆن»¥ه†…مپ«م‚„م‚‰مپھمپ‘م‚Œمپ°مپ„مپ‘مپھمپ„مپ“مپ¨

⇒相ç¶ڑç¨ژمپ®ç‰¹ن¾‹éپ©ç”¨مپ®مپںم‚پمپ®هˆ†ه‰²وœںé™گ

相ç¶ڑç¨ژمپ®è»½و¸›ç‰¹ن¾‹مپ§مپ‚م‚‹م€Œé…چهپ¶è€…مپ®ç¨ژé،چ軽و¸›م€چم‚„م€Œه°ڈè¦ڈو¨،ه®…هœ°مپ®è©•ن¾،و¸›م€چم€Œç‰¹ه®ڑن؛‹و¥ç”¨è³‡ç”£مپ®ç‰¹ن¾‹م€چمپ®éپ©ç”¨مپ¯م€پéپ؛産هˆ†ه‰²هچ”è°مپŒو•´مپ£مپ¦مپ„م‚‹مپ“مپ¨مپŒéپ©ç”¨è¦پن»¶مپ¨مپھمپ£مپ¦مپ„م‚‹مپںم‚پم€پ申ه‘ٹوœںé™گ(10مƒ¶وœˆï¼‰مپ¾مپ§مپ«هچ”è°مپŒو•´مپ£مپ¦مپ„مپھمپ„ه ´هگˆمپ«مپ¯م€پéپ©ç”¨مپŒمپ§مپچمپھمپ„ه†…ه®¹مپ®ç”³ه‘ٹمپ¨مپھم‚ٹمپ¾مپ™م€‚مپمپ®ه¾Œم€پ3ه¹´ن»¥ه†…مپ«هچ”è°مپŒو•´مپˆمپ°م€پمپمپ®و™‚مپ«ç‰¹ن¾‹م‚’éپ©ç”¨مپ™م‚‹ç”³ه‘ٹه†…ه®¹مپ«è¨‚و£مپ™م‚‹مپ“مپ¨مپŒمپ§مپچمپ¾مپ™م€‚

相ç¶ڑè²،産م‚’è²و¸،مپ—مپںه ´هگˆمپ®و‰€ه¾—ç¨ژمپ®è²و¸،مپ®ç‰¹ن¾‹ï¼ˆهڈ–ه¾—è²»هٹ 算)مپ¯م€پمپمپ®è²و¸،مپŒç›¸ç¶ڑç¨ژمپ®ç”³ه‘ٹوœںé™گمپ‹م‚‰3ه¹´ن»¥ه†…مپ«è،Œم‚ڈم‚Œمپںمپ¨مپچمپ مپ‘مپ«é™گم‚‰م‚Œمپ¦مپ„مپ¾مپ™م€‚آ

ن»¥ن¸ٹم€پوœںé™گمپ®مپ‚م‚‹و‰‹ç¶ڑمپ«مپ¤مپ„مپ¦مپٹ話مپ„مپںمپ—مپ¾مپ—مپںمپŒم€په…¨éƒ¨م‚’è،Œمپ†م‚ڈمپ‘مپ§مپ¯مپ‚م‚ٹمپ¾مپ›م‚“م€‚

مپںمپ مپ—م€پçں¥م‚‰مپھمپ‹مپ£مپںمپ§مپ¯و¸ˆمپ¾مپ•م‚Œمپھمپ„مپ®مپŒم€پمپ“مپ®وœںé™گمپ®مپ‚م‚‹و‰‹ç¶ڑمپ§مپ™ï¼پ

م‚‚مپ—م‚‚م€پو—¥ç¨‹مپŒè؟«مپ£مپ¦مپ„م‚‹مپŒم€پو™‚é–“مپ®èھ؟و•´مپŒç€مپ‹مپھمپ„مپ¨مپ„مپ†و–¹مپ¯م€پمپ™مپگمپ«مپٹه•ڈهگˆمپ›مپڈمپ مپ•مپ„م€‚

و‰‹ç¶ڑمƒپم‚§مƒƒم‚¯è،¨م€€â€»ç”»هƒڈم‚’م‚¯مƒھمƒƒم‚¯مپ™م‚‹مپ¨ه¤§مپچمپھç”»é¢مپ§é–²è¦§مپ§مپچمپ¾مپ™

و‰‹ç¶ڑمپ¯م€پن¸‹è¨کمپ®ن¸€è¦§مپ‹م‚‰مپ”ç¢؛èھچمپڈمپ مپ•مپ„م€‚